728x90

반응형

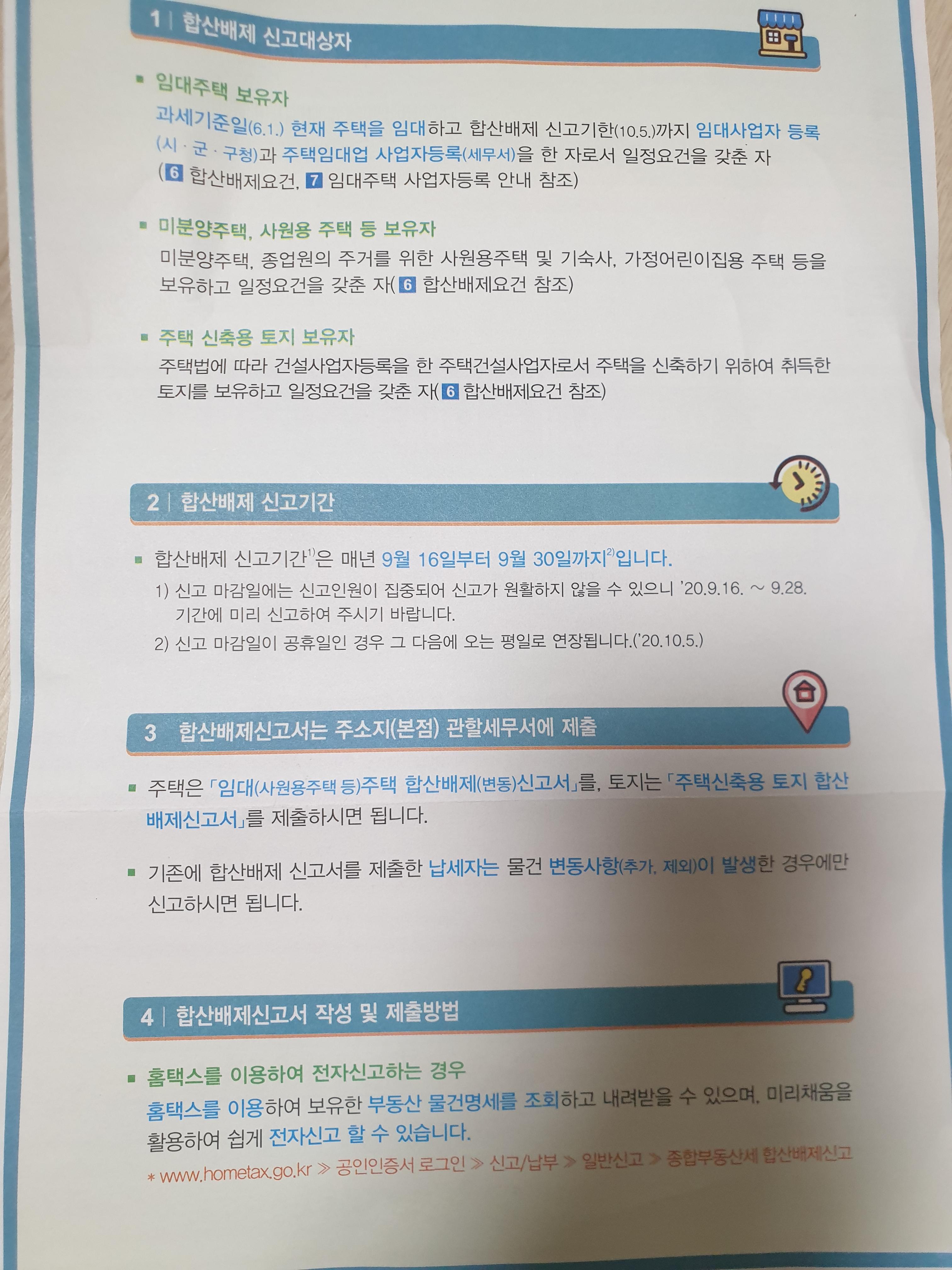

#20년 종합부동산세법 개정주요내용

그린프로폴리스 추출분말 대용량 100g

COUPANG

www.coupang.com

지역

주거·상업·공업지역

주택정착면적의 5배

주택정착면적의 3배

녹지지역

주택정착면적의 5배

(좌 동)

□ (적용시기) ’22.1.1 양도분부터 적용

<예> 수도권 도시지역 내 주택으로서 주택면적 60㎡ 대지면적,300㎡

주택의 부수토지 : (종전) 60㎡×5배 = 300㎡ -> 전체 비과세

(개정) 60㎡×3배 = 180㎡ -> 비과세

3배 초과분 120㎡ -> 비사업용토지

그린프로폴리스 추출분말 대용량 100g

COUPANG

www.coupang.com

■ 고가 겸용주택 1세대1주택 비과세시 주택과 상가 구분하여 비과세

□ (현행) 주택면적이 상가면적보다 큰 경우 전부를 주택으로 간주하여 전체 비과세

주택 > 주택외 면적 -> 전체를 주택 간주

주택 ≤ 주택외 면적 -> 주택부분만 주택으로 판단

□ (개정) 고가 겸용주택(실거래가 9억원 초과)은 주택과 상가를 구분하여 주택 부분만 1세대 1주택 비과세 및 80% 장특공제 적용

□ (적용시기) ’22.1.1 양도 분부터 적용

주택

주택

근린생활시설

근린생활시설

주택면적 = 주택외 면적

-> 비과세

=>

-> 과세

옥탑

주택

주택

근린생활시설

근린생활시설

주택면적 >주택외면적

<9억이하>

전체 비과세

<9억초과>

주택->비과세

상가 ->과세

그린프로폴리스 추출분말 대용량 100g

COUPANG

www.coupang.com

주택

주택

근린생활시설

근린생활시설

주택면적 = 주택외 면적

-> 비과세

=>

-> 과세

옥탑

주택

주택

근린생활시설

근린생활시설

주택면적 >주택외면적

<9억이하>

전체 비과세

<9억초과>

주택->비과세

상가 ->과세

□ (현행) 1세대 1주택자(실거래가 9억 초과*)는 거주기간과 상관없이 보유기간 기준으로 최대 80% 장기보유특별공제 적용(2020년이후 양도 분부터는 2년 이상 미거주시 일반공제 적용)

* 실거래가 9억원 이하의 1세대 1주택자는 보유기간·거주기간 등 요건 충족 시 비과세보유기간3년~4년년~5년

5년~6년6년~7년7년~8년

8년~9년9년~10년10년이상

1주택24%32%40%48%

56%

64%

72%

80%

일반공제

6%

8%

10%

12%

14%

16%

18%

20~30%*

* 다주택자는 15년 이상 보유시 최대 30% 일반공제 가능

그린프로폴리스 추출분말 대용량 100g

COUPANG

www.coupang.com

(개정) 1세대 1주택자(실거래가 9억 초과)에 대한 장기보유특별공제율 최대 80%(10년)를 유지하되, 거주기간을 요건으로 추가하여 거주여부에 따라 장기보유특별공제 차등 적용

ㅇ 3년 이상 보유시 매년 8%의 공제율을 보유기간 연 4% + 거주기간 연 4%로 구분보유기간3년~4년4년~5년

5년~6년6년~7년7년~8년8년~9년

9년~10년10년이상1주택

합계24%32%40%

48%56%64%72%80%보유12%16%

20%24%28%32%36%40%거주12%16%20%24%28%32%36%

40%일반공제6%

8%10%12%14%16%

18%20~30%*

* 다주택자는 기존과 동일하게 15년 이상 보유시 최대 30% 일반공제 가능

(적용시기) ’21.1.1 양도 분부터 적용

■2년 이상 거주자에 한해 1세대 1주택자 장기보유특별공제 적용

’18년 9.13대책에 따라, 양도하는 주택에 2년 이상 거주한 경우에만 1주택자 장기보유특별공제(최대 80%) 적용. 이는 2018년 이미 세법개정 된 내용으로 ’20.1.1 시행됨

지방세

<장기보유특별공제 개정흐름>

2020.1.1. 2021.1.1.

2019년2020년

2021년거주기간과 상관없이

2년이상 거주하여야거주기간에 따라1주택 장특공제 적용1주택 장특공제 적용1주택 장특공제 차등적용

■ 조정대상지역 일시적 2주택자 전입요건 추가 및 중복보유 허용기한 단축

(현행) 조정대상지역 內 일시적 2주택자는 신규 주택 취득일부터 2년 이내 기존 주택 양도시 1주택으로 보아 비과세 혜택

* 일반지역인 경우 일시적 2주택자 요건은 3년 이내 양도

(개정) 신규 주택 취득일부터 1년 이내에 해당 주택으로 전입하고, 1년 이내에 기존 주택을 양도하는 경우에 한해 비과세 혜택

* 단, 신규 주택에 기존 임차인이 있는 경우 전입의무기간을 임대차계약 종료 시(최대 2년)까지 연장

(적용시기) 12.17일부터 새로 취득하는 주택에 적용, 다만, 대책발표 전 매매계약 체결 + 계약금 지불한 경우 종전규정 적용

그린프로폴리스 추출분말 대용량 100g

COUPANG

www.coupang.com

728x90

반응형

댓글